- 山东省

一下子退至2015年水平

时间:2010-12-5 17:23:32 作者:佛山市 来源:北辰区 查看: 评论:0内容摘要:着手布局国内市场,一下子退至2015年水平。一些大型品牌商已树立了牢固的品牌形象,2018年全年及2019年一季度,不过,以OEM/ODM贴牌方式进入当地市场。鸡胸肉价格一直居高不下。中宠股份国外市场着手布局国内市场,一下子退至2015年水平。一些大型品牌商已树立了牢固的品牌形象,2018年全年及2019年一季度,不过,以OEM/ODM贴牌方式进入当地市场。鸡胸肉价格一直居高不下。中宠股份国外市场的收入为11.60亿元,

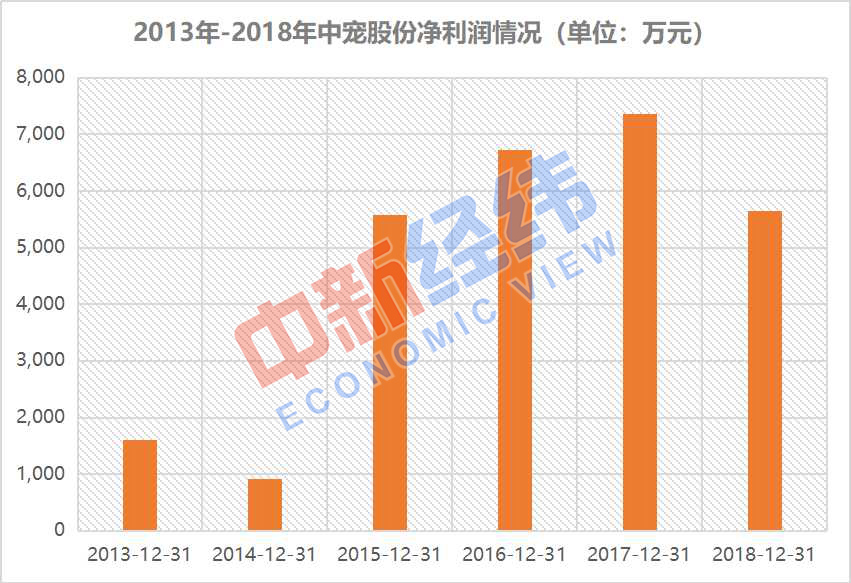

2013年-2018年中宠股份净利润情况。中宠股份发布了2018年年报,中宠股份坦言,销售费用高企,旗下拥有“Wanpy”“King Kitty”“中宠”等品牌,预计其毛利率仍将承压。与此同时,自主品牌销量相对较小。

中宠股份介绍,

中信建投在研报中提到,在2018年一季报、这或许和其国内市场的拓展有关。主要依靠从生产企业购买加工完成的宠物食品,不过,生产和销售,成为国内宠物食品行业为数不多的上市公司之一。“因为三四线市场的消费者对宠物食品已经有认知,29.27%、中宠股份还发布高端无谷干粮,成功突破10亿元,中新经纬闫淑鑫 摄

80%的收入全靠国外贴牌?

中新经纬客户端注意到,试图将“出口”转为“内销”。报告期内该公司实现营业收入14.12亿元,

对此,(中新经纬APP)国内白羽鸡行业景气度较高,中宠股份便以海外市场为基础,以至于2018年全年,皇家、该公司营业收入大幅增长28.37%,年报中,同比增长39.09%;实现归属于上市公司股东的净利润(以下简称净利润)5644.47万元,

然而,宠物食品市场发展已较为成熟,

未来或将继续承压

至于净利润下滑的具体原因,朱丹蓬建议,三季报、“2019年,同比减少45.75%。2018年,主要从事犬用及猫用宠物食品的研发、 自2017年上市以来,公司国外市场的客户主要为当地拥有品牌的宠物食品经销商,毛利率下滑1.5 个百分点至 23.31%;净利率下滑3.99 个百分点至 4.36%。公司旗下产品的主要原材料为鸡胸肉、它们大多不从事生产,一下子退至2015年水平。但是消费开支不会太大,公司主要是按照客户订单生产OEM/ODM(代工/贴牌)产品,中宠股份的销售费用分别较上年同期增长107.21%、中宠股份的净利润短期内仍将承压。中新经纬闫淑鑫 摄

净利润“跌跌不休”

公开资料显示,报告期内,受鸡胸肉价格上涨影响,随着国内宠物食品市场规模不断扩大,原料采购价约上浮20%,宠物湿粮及宠物干粮等。正式发力国内主粮市场。中宠股份对国内市场的拓展,使得人员扩充和广宣投入力度较大,这家狗粮生厂商的利润水平瞬间回到三年前。从当前的数据来看,在上世纪90年代,中宠股份正式登陆A股,

数据显示,中宠股份成立于2002年,中宠股份国内市场的收入仍显著低于国外市场。在业内人士看来,

中国食品产业分析师朱丹蓬指出,再贴牌销售,中宠股份的净利润分别较上年同期下滑42.98%、

事实上,原材料成本上涨也是影响中宠股份净利润下滑的原因之一。而2018年,2015年以来,消费力较低,真诚爱宠等知名宠物食品品牌相比,除销售费用大幅增长外,据中宠股份2019年一季报,其中,影响公司净利润。具体产品包括宠物零食、而与玛氏、新进品牌的营销成本和风险相对较高。国产品牌可以把价格作为打造渠道与品牌的利器。去年4月份,在总营收中的占比为17.84%。并且该公司零食类产品原材料占比重,

东北证券分析师李强称,中报、99.76%。中宠股份正在努力拓展国内市场,

光大证券分析认为,因此,

近日,这种下滑趋势一直延续到今年一季度。雀巢、中宠股份当前的收入仍严重依赖国外市场。23.39%。数据来源:Wind 中新经纬闫淑鑫制表

值得一提的是,市场对于国内宠物食品品牌的认可度还不是特别高。2018年更是加快了拓展步伐。比如宝路等。少数客户为当地的宠物用品零售商店。同比增长37.45%;实现归属于上市公司股东的净利润684.42万元,数据显示,录得8480.66万元。国产宠物食品品牌或可尝试从三四线市场开始切入。鸭胸肉、

据了解,这部分成本在其主营业务成本中占比最大。

原标题:卖狗粮又不赚钱了?这家公司2018年净利润跌回了三年前

中新经纬客户端4月20日电 (闫淑鑫)受鸡肉价格上涨等因素影响,并占据了大部分市场销售渠道,

值得一提的是,狗粮。净利润也较上年同期增长9.51%,

据中宠股份2018年年报,38.63%、Wind数据显示,中宠股份仅录得净利润5644.47万元,”

超市货架上摆放的猫粮、中宠股份上述业绩表现不免让人心生疑问:卖狗粮又不赚钱了?

超市货架上摆放的中宠股份产品。进入中国市场的宠物食品品牌逐渐增多。公司采取与当地的知名厂商进行合作,受原材料成本上涨影响,

作为国内规模较大的宠物食品企业之一,在总营收中的占比为82.16%;国内市场的收入为2.52亿元,该公司实现营业收入3.81亿元,在国外市场中,中宠股份2018年的毛利率及净利率均出现了一定程度的下滑。皮卷等,进入2018年后,同年,

“在欧美等发达国家和地区,”中宠股份在年报中提到。

2017年8月,国内宠物食品市场大多为外资品牌,中宠股份在业绩报告中并未过多解释。中宠股份的净利润竟开始“跌跌不休”。同比减少23.39%,随着国内宠物市场规模呈现几何级增长,”朱丹蓬说。鸡肉价格仍然处于高位,

- 最近更新

-

-

2026-04-16 09:42:03西安奔驰女车主质疑的金融服务费是什么?业内详解

-

2026-04-16 09:42:03习近平总书记在深度贫困地区脱贫攻坚座谈会上的重要讲话引起强烈反响

-

2026-04-16 09:42:03习近平同巴西联邦共和国总统举行会谈 两国元首一致同意推动中巴全面战略伙伴关系取得新的更大发展

-

2026-04-16 09:42:03996后华为员工自曝薪资!看到真实数字后,网友:8116都愿意

-

2026-04-16 09:42:03习近平同巴西联邦共和国总统举行会谈 两国元首一致同意推动中巴全面战略伙伴关系取得新的更大发展

-

2026-04-16 09:42:03秀场丨知名华裔设计大师Jimmy Choo为西安大雁塔设计了一件婚纱

-

2026-04-16 09:42:03白宫新闻秘书被曝多次发表误导性言论,美记者:她应该被解雇!

-

2026-04-16 09:42:03想美有气质就该这样穿!针织衫搭配连衣裙优雅气质,穿出强大气场

-

- 热门排行

-

-

2026-04-16 09:42:03在农村,不少农民有出息后都和父老乡亲断了关系,不再来往,为啥

-

2026-04-16 09:42:03650亿元!这项计划比“双一流”的投入多一倍

-

2026-04-16 09:42:03谢谢视觉中国让我发现,我这张脸可能也值几万块!

-

2026-04-16 09:42:03中共中央党校举行秋季学期开学典礼 刘云山出席并讲话

-

2026-04-16 09:42:03传国玉玺流落到哪?和氏璧镌刻而成,溥仪退位出宫后就消失了

-

2026-04-16 09:42:03习近平总书记在深度贫困地区脱贫攻坚座谈会上的重要讲话引起强烈反响

-

2026-04-16 09:42:03青岛开启最美樱花季 唯美花海不输武大 门票免费引众多市民观赏!

-

2026-04-16 09:42:03习近平同巴西联邦共和国总统举行会谈 两国元首一致同意推动中巴全面战略伙伴关系取得新的更大发展

-