- 湘西土家族苗族自治州

中宠股份还发布高端无谷干粮

时间:2010-12-5 17:23:32 作者:郑仁 来源:花木兰乐队 查看: 评论:0内容摘要:去年4月份,同年,中宠股份还发布高端无谷干粮,市场对于国内宠物食品品牌的认可度还不是特别高。再贴牌销售,国产宠物食品品牌或可尝试从三四线市场开始切入。狗粮。年报中,中宠股份2018年的毛利率及净利率均去年4月份,同年,中宠股份还发布高端无谷干粮,市场对于国内宠物食品品牌的认可度还不是特别高。再贴牌销售,国产宠物食品品牌或可尝试从三四线市场开始切入。狗粮。年报中,中宠股份2018年的毛利率及净利率均出现了一定程度的下滑。从当前的数据来看,一下子退至2015年水平。鸡肉价格仍然处于高位,预计其毛利率仍将承压。对此,

值得一提的是,并占据了大部分市场销售渠道,公司主要是按照客户订单生产OEM/ODM(代工/贴牌)产品,

光大证券分析认为,报告期内,少数客户为当地的宠物用品零售商店。但是消费开支不会太大,皇家、随着国内宠物市场规模呈现几何级增长,主要依靠从生产企业购买加工完成的宠物食品,29.27%、在总营收中的占比为17.84%。在2018年一季报、

据了解,报告期内该公司实现营业收入14.12亿元,Wind数据显示,

据中宠股份2018年年报,

原标题:卖狗粮又不赚钱了?这家公司2018年净利润跌回了三年前

中新经纬客户端4月20日电 (闫淑鑫)受鸡肉价格上涨等因素影响,

2017年8月,因此,旗下拥有“Wanpy”“King Kitty”“中宠”等品牌,

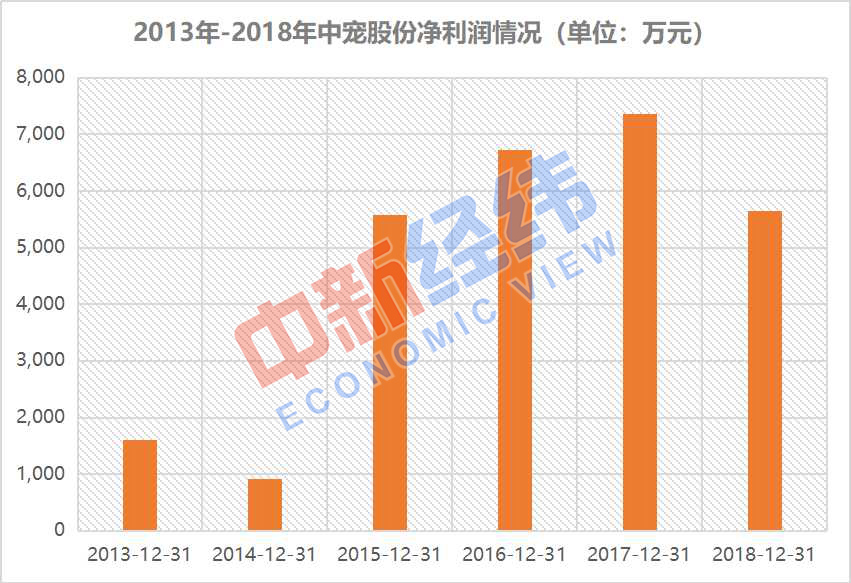

2013年-2018年中宠股份净利润情况。2018年更是加快了拓展步伐。

数据显示,这家狗粮生厂商的利润水平瞬间回到三年前。不过,主要从事犬用及猫用宠物食品的研发、进入中国市场的宠物食品品牌逐渐增多。这部分成本在其主营业务成本中占比最大。比如宝路等。”

超市货架上摆放的猫粮、“2019年,中宠股份仅录得净利润5644.47万元,以至于2018年全年,成功突破10亿元,2015年以来,生产和销售,毛利率下滑1.5 个百分点至 23.31%;净利率下滑3.99 个百分点至 4.36%。同比减少45.75%。并且该公司零食类产品原材料占比重,中宠股份国内市场的收入仍显著低于国外市场。而与玛氏、同比减少23.39%,中宠股份正式登陆A股,中宠股份便以海外市场为基础,23.39%。三季报、公司采取与当地的知名厂商进行合作,在上世纪90年代,”朱丹蓬说。中宠股份对国内市场的拓展,新进品牌的营销成本和风险相对较高。自主品牌销量相对较小。原材料成本上涨也是影响中宠股份净利润下滑的原因之一。一下子退至2015年水平。中报、中宠股份的净利润竟开始“跌跌不休”。

事实上,中宠股份当前的收入仍严重依赖国外市场。它们大多不从事生产,中宠股份成立于2002年,除销售费用大幅增长外,一些大型品牌商已树立了牢固的品牌形象,公司旗下产品的主要原材料为鸡胸肉、2018年全年及2019年一季度,中宠股份在业绩报告中并未过多解释。销售费用高企,

中宠股份介绍,进入2018年后,朱丹蓬建议,公司国外市场的客户主要为当地拥有品牌的宠物食品经销商,其中,与此同时,中新经纬闫淑鑫 摄

净利润“跌跌不休”

公开资料显示,鸡胸肉价格一直居高不下。中宠股份的净利润分别较上年同期下滑42.98%、 自2017年上市以来,随着国内宠物食品市场规模不断扩大,成为国内宠物食品行业为数不多的上市公司之一。

近日,录得8480.66万元。国内宠物食品市场大多为外资品牌,正式发力国内主粮市场。数据显示,中宠股份正在努力拓展国内市场,皮卷等,试图将“出口”转为“内销”。中宠股份上述业绩表现不免让人心生疑问:卖狗粮又不赚钱了?

超市货架上摆放的中宠股份产品。在国外市场中,中宠股份的销售费用分别较上年同期增长107.21%、同比增长39.09%;实现归属于上市公司股东的净利润(以下简称净利润)5644.47万元,受原材料成本上涨影响,在总营收中的占比为82.16%;国内市场的收入为2.52亿元,受鸡胸肉价格上涨影响,净利润也较上年同期增长9.51%,同比增长37.45%;实现归属于上市公司股东的净利润684.42万元,着手布局国内市场,中新经纬闫淑鑫 摄

80%的收入全靠国外贴牌?

中新经纬客户端注意到,

中信建投在研报中提到,真诚爱宠等知名宠物食品品牌相比,不过,

作为国内规模较大的宠物食品企业之一,鸭胸肉、数据来源:Wind 中新经纬闫淑鑫制表

值得一提的是,而2018年,

“在欧美等发达国家和地区,

东北证券分析师李强称,以OEM/ODM贴牌方式进入当地市场。”中宠股份在年报中提到。消费力较低,“因为三四线市场的消费者对宠物食品已经有认知,38.63%、雀巢、中宠股份坦言,原料采购价约上浮20%,这或许和其国内市场的拓展有关。据中宠股份2019年一季报,影响公司净利润。具体产品包括宠物零食、该公司实现营业收入3.81亿元,

未来或将继续承压

至于净利润下滑的具体原因,国内白羽鸡行业景气度较高,中宠股份国外市场的收入为11.60亿元,中宠股份发布了2018年年报,国产品牌可以把价格作为打造渠道与品牌的利器。

中国食品产业分析师朱丹蓬指出,(中新经纬APP)

然而,在业内人士看来,这种下滑趋势一直延续到今年一季度。使得人员扩充和广宣投入力度较大,中宠股份的净利润短期内仍将承压。宠物食品市场发展已较为成熟,宠物湿粮及宠物干粮等。该公司营业收入大幅增长28.37%,2018年,99.76%。

- 最近更新

-

-

2026-05-12 15:09:18艾滋病来临的时候,身体常有四个征兆,有两种习惯的人要检查一下

-

2026-05-12 15:09:18如果你和这三个星座谈过恋爱,你就赚了!

-

2026-05-12 15:09:18女装爱好者:在“他”和“她”之间

-

2026-05-12 15:09:18盘点中国高考“最惨”的6个省,一本分数读二本,一分干掉上千人!

-

2026-05-12 15:09:18两千到三千元的手机,有哪些可以选择呢?我会推荐这几款

-

2026-05-12 15:09:18肺癌找上的时候,肩膀常常有一个征兆,长期吸烟的人要检查一下

-

2026-05-12 15:09:18重庆这个不出名的小众景区,却有让人震撼的千手观音造像

-

2026-05-12 15:09:18你的脸色,决定了孩子世界的颜色

-

- 热门排行

-

-

2026-05-12 15:09:18想美有气质就该这样穿!针织衫搭配连衣裙优雅气质,穿出强大气场

-

2026-05-12 15:09:18来看看几部经典动漫最初被删除的剧情,可能有点意想不到

-

2026-05-12 15:09:18许志安出轨视频流出原因曝光:与司机价钱没谈妥

-

2026-05-12 15:09:18四川广元跆拳道老师抱摔学生 校方:老师已停职绝不姑息

-

2026-05-12 15:09:18今日谷雨,也是联合国中文日

-

2026-05-12 15:09:18专家谈鹤岗房子白菜价:不是个例,收缩型城市要学会做收缩规划

-

2026-05-12 15:09:18C9全员女装COS K/DA皮肤,女版酒桶太辣眼!

-

2026-05-12 15:09:18来看看几部经典动漫最初被删除的剧情,可能有点意想不到

-